Άρθρο του τμήματος Energy της Grant Thornton, το οποίο μπορείτε να δείτε και εδώ.

Οι γεωπολιτικές εξελίξεις καθιστούν την ανάγκη για ενεργειακή μετάβαση επιτακτική και επιταχύνουν τις διαδικασίες

Διανύουμε μία περίοδο όπου η πράσινη μετάβαση είναι επιτακτική για την ανατροπή της κλιματικής αλλαγής και την προώθηση της ενεργειακής αυτονομίας, αλλά και μοχλός απεξάρτησης από το ρωσικό φυσικό αέριο. Η ανάγκη για ενεργειακή αυτονομία στην ευρωπαϊκή ήπειρο έγινε ιδιαίτερα αντιληπτή τους προηγούμενους μήνες με την κατακόρυφη αύξηση των τιμών χονδρεμπορικής φυσικού αερίου και ηλεκτρικής ενέργειας, γεγονός που αμβλύνθηκε ακόμα περισσότερο με την εισβολή της Ρωσίας στην Ουκρανία το Φεβρουάριο.

Για να γίνει περισσότερο κατανοητό το πρόβλημα, αρκεί να ειπωθεί πως η ΕΕ εισάγει το 90% του φυσικού αερίου που καταναλώνει και το 45% περίπου αυτών των εισαγωγών που χρησιμοποιείται για τη θέρμανση κατοικιών και την ηλεκτρική ενέργεια στις βιομηχανίες, σε διάφορα επίπεδα στα κράτη μέλη, προέρχεται από τη Ρωσία. Παρά το γεγονός ότι η Ρωσία συνεχίζει να παρέχει προμήθειες φυσικού αερίου, έστω και σε χαμηλότερους όγκους από ότι συνήθως, υπάρχει ανησυχία ότι θα μπορούσε να «κλείσει τις βάνες» ανά πάσα στιγμή, ως αντίποινα για την ΕΕ για τις κυρώσεις σχετικά με την εισβολή στην Ουκρανία.

Σε αυτό το πλαίσιο, το υδρογόνο (Η2) θα μπορούσε να αποτελέσει μία από τις βιώσιμες λύσεις όχι μόνο αντικαθιστώντας σταδιακά το φυσικό αέριο, αλλά παίζοντας επίσης σημαντικό ρόλο στη μετάβαση για καθαρή ενέργεια και μηδενικές εκπομπές, συμβάλλοντας και στην επίτευξη των στόχων του Fit for 55, δηλαδή στη μείωση των καθαρών εκπομπών αερίων του θερμοκηπίου κατά τουλάχιστον 55%, σε σύγκριση με τις εκπομπές του 1990, έως το 2030. Μάλιστα, στις αρχές του Μαρτίου η Ευρωπαϊκή Επιτροπή πρότεινε το σχέδιο REPowerEU1, για να απεξαρτηθεί η Ευρώπη από τα ρωσικά ορυκτά καύσιμα πολύ πριν από το 2030. Το σχέδιο βασίζεται στους εξής δύο πυλώνες:

- τη διαφοροποίηση του εφοδιασμού με φυσικό αέριο, με την αύξηση των εισαγωγών ΥΦΑ και των εισαγωγών μέσω αγωγών από προμηθευτές εκτός Ρωσίας, και με την αύξηση του όγκου παραγωγής και εισαγωγών βιομεθανίου και ανανεώσιμου υδρογόνου και

- την ταχύτερη μείωση της χρήσης ορυκτών καυσίμων στις κατοικίες, τα κτίρια και τη βιομηχανία, καθώς και στο σύστημα ηλεκτρικής ενέργειας, με την ενίσχυση της ενεργειακής απόδοσης, την αύξηση των ανανεώσιμων πηγών ενέργειας και του εξηλεκτρισμού, και την αντιμετώπιση των σημείων συμφόρησης στις υποδομές.

Εφόσον υλοποιηθούν οι προτάσεις της Επιτροπής για το Fit for 55, έως το 2030 θα μειωθεί η ετήσια κατανάλωση ορυκτού αερίου κατά 30% στην Ευρώπη, δηλαδή 100 δισεκατομμύρια κυβικά μέτρα (bcm). Με τα μέτρα του REPowerEU, θα μπορούσε να επιτευχθεί μείωση κατά 155 bcm, ποσό ισοδύναμο με τον όγκο που εισήχθη από τη Ρωσία το 2021. Σύμφωνα με την Ευρωπαϊκή Επιτροπή μάλιστα, σχεδόν τα δύο τρίτα της μείωσης αυτής μπορούν να επιτευχθούν μέσα σε ένα έτος. Θα χρειαστεί βεβαίως η Επιτροπή να συνεργαστεί με τα κράτη μέλη για τον προσδιορισμό των καταλληλότερων έργων για την επίτευξη αυτών των στόχων, με βάση και το πλαίσιο των εθνικών σχεδίων ανάκαμψης και ανθεκτικότητας.

Ενεργειακή στροφή προς το υδρογόνο με τεχνολογίες χαμηλών εκπομπών άνθρακα

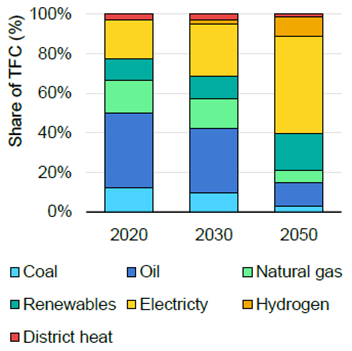

Με βάση το σενάριο μηδενικών εκπομπών (ΝΖΕ = Νet Zero Emissions) του ΙΕΑ, αναμενόταν να αυξηθεί το μερίδιο του Η2 στη τελική κατανάλωση ενέργειας (TFC = Total Final Consumption) παγκοσμίως, περίπου στο 2% μέχρι το 2030 και 10% μέχρι το 2050 (βλέπε Γράφημα 1). Παρόλα αυτά οι πρόσφατες εξελίξεις, λαμβάνοντας υπόψιν και το σχέδιο REPowerEU, θα μπορούσαν να συμβάλουν στην περεταίρω αύξηση μεριδίου του υδρογόνου και μάλιστα σε συντομότερο χρονικό διάστημα.

Γράφημα 1: Μερίδιο τελικής καταναλωθείσας ενέργειας (TFC) ανά είδος καυσίμου στο σενάριο μηδενικών εκπομπών (Net Zero Emissions) 2020-2050 (IEA, 2021)

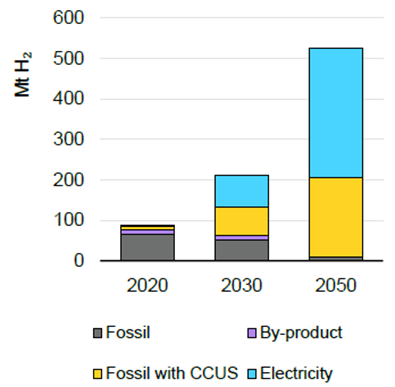

Ωστόσο, η αύξηση και μόνο του μεριδίου του Η2 στη τελική κατανάλωση ενέργειας δεν επαρκεί ώστε να συντελέσει στην πραγματοποίηση της ενεργειακής μετάβασης, καθώς θα πρέπει η παραγωγή του να πραγματοποιείται με περισσότερο «καθαρά μέσα». Για παράδειγμα, από τα 90 Mt Η2 που παρήχθησαν το 2020, περίπου το 80% παρήχθη από ορυκτά καύσιμα και σχεδόν το υπόλοιπο από υποπροϊόντα αέριων καυσίμων στα διυλιστήρια, με αποτέλεσμα την εκπομπή 900 Mt CO2.

Με βάση το NZE, μέχρι το 2030, όταν η συνολική παραγωγή φτάσει τους 200 Mt Η2, το 70% αναμένεται να παράγεται με τεχνολογίες χαμηλών εκπομπών άνθρακα (ηλεκτρόλυση ή ορυκτά καύσιμα με CCUS2), ενώ στη συνέχεια, η παραγωγή Η2 θα γίνεται σχεδόν εξ’ ολοκλήρου από τεχνολογίες χαμηλών εκπομπών άνθρακα και θα ξεπεράσει τα 500 Mt έως το 2050 (Γράφημα 2). Αξίζει όμως να σημειωθεί πως οι πρόσφατες εξελίξεις έχουν ωθήσει τις τιμές του φυσικού αερίου σε σημείο που το Η2 παραγόμενο από ανανεώσιμη ηλεκτρική ενέργεια είναι πλέον φθηνότερο από το Η2 παραγόμενο από φυσικό αέριο στην Ευρώπη, τη Μέση Ανατολή, την Αφρική (EMEA) και την Κίνα3. Ακόμα και αν η ιστορία αλλάξει σε λίγα χρόνια, αναμένεται πως το Η2 παραγόμενο από ανανεώσιμη ηλεκτρική ενέργεια δεν θα πάψει να αποτελεί για τις εταιρείες πιο ελκυστική επιλογή από ό,τι στο παρελθόν, λόγω της διαρκούς μείωσης του κόστους της ηλεκτρόλυσης και της αυξανόμενης τιμής των δικαιωμάτων εκπομπών.

Γράφημα 2: Πηγές παραγωγής Η2 στο σενάριο μηδενικών εκπομπών (Net Zero Emissions) 2020-2050 (IEA, 2021)

Μάλιστα, η «Στρατηγική της Ευρωπαϊκής Ένωσης για το Η2» προωθεί ήδη την παραγωγή ανανεώσιμου Η2, την ώρα που το σχέδιο οικονομικής ανάκαμψης της Ευρωπαϊκής Επιτροπής «Next Generation EU» υπογραμμίζει το Η2 ως επενδυτική προτεραιότητα για την τόνωση της οικονομικής ανάπτυξης και ανθεκτικότητας και τη δημιουργία θέσεων εργασίας. Πιο συγκεκριμένα, έχουν οριστεί τρεις φάσεις:

- Φάση 1: εγκατάσταση τουλάχιστον 6 GW ηλεκτρολυτών για την παραγωγή 1 Mt ανανεώσιμου Η2 έως το 2024, με σκοπό την απανθρακοποίηση της υπάρχουσας παραγωγής Η2 για τρέχουσες χρήσεις (π.χ. χημικά),

- Φάση 2: εγκατάσταση τουλάχιστον 40 GW ηλεκτρολυτών για παραγωγή 10 Mt ανανεώσιμου Η2 από το 2025 έως το 2030, προς χρήση σε επιπλέον τομείς όπως στη παραγωγή χάλυβα και σε κομμάτι των μεταφορών (πχ. Ναυτιλία),

- Φάση 3: από το 2030 και μετά, το ανανεώσιμο Η2 να χρησιμοποιείται σε μεγάλη κλίμακα σε όλους τους κλάδους που είναι δύσκολο να απεξαρτηθούν από τον άνθρακα.

Περαιτέρω, στα μέσα του Δεκεμβρίου, η Ευρωπαϊκή Επιτροπή κατέθεσε την πρόταση της για πλαίσιο ως προς την απανθρακοποίηση των αγορών αερίου, την προώθηση του Η2 και τη μείωση των εκπομπών μεθανίου. Ένας από τους κύριους στόχους είναι η δημιουργία αγοράς Η2 και κατάλληλου επενδυτικού περιβάλλοντος για την ανάπτυξη σχετικών υποδομών, βάσει των οποίων θα καταστεί δυνατό το εμπόριο μεταξύ χωρών. Προβλέπεται επίσης πως οι διαχειριστές δικτύων αερίου θα περιλαμβάνουν, στα σχέδια ανάπτυξης των δικτύων, πληροφορίες σχετικά με τις υποδομές που μπορούν να αναπροσαρμοστούν, ενώ θα υπάρξει και ξεχωριστή υποβολή εκθέσεων σχετικά με την ανάπτυξη δικτύου Η2, οι οποίες θα βασίζονται στην αναμενόμενη ζήτηση.

Ο χρωματικός προσανατολισμός του υδρογόνου

Το Η2 δεν αποτελεί πρωτογενή πηγή ενέργειας, καθώς δεν συναντάται ελεύθερο στη φύση. Λειτουργεί ωστόσο ως φορέας και μέσο αποθήκευσης ενέργειας. Όταν παραχθεί με βιώσιμο τρόπο, θεωρείται πηγή «ανανεώσιμης ενέργειας». Ανάλογα με τη διαδικασία παραγωγής του και τις εκπομπές αερίων του θερμοκηπίου που προκύπτουν, το Η2 ταξινομείται συνήθως ως «πράσινο», «γκρίζο», «μπλε» ή «μαύρο».

«Πράσινο» καλείται το Η2 που παράγεται π.χ. με ηλεκτρόλυση του νερού, με τη χρήση ηλεκτρικής ενέργειας από ανανεώσιμες πηγές ενέργειας (ΑΠΕ), χωρίς εκπομπές ρύπων. Μπορεί να γίνει απευθείας έγχυση στους αγωγούς φυσικού αερίου, αξιοποιώντας καθ’ αυτόν τον τρόπο ήδη υπάρχουσες υποδομές με μικρές τροποποιήσεις. Μάλιστα στα μέσα Απριλίου 2021, η πρωτοβουλία European Hydrogen Backbone (EHB) παρουσίασε μια ενημερωμένη έκδοση του οράματός της για υποδομή μεταφοράς υδρογόνου σε όλη την Ευρώπη, προτείνοντας ένα δίκτυο υδρογόνου μήκους 39,700 km έως το 2040, με περαιτέρω ανάπτυξη μετά το 2040. Το προτεινόμενο δίκτυο θα συνδέει 21 ευρωπαϊκές χώρες, ενώ περίπου το 69% του δικτύου θα αποτελείται από αναδιαμορφωμένα δίκτυα φυσικού αερίου. Νεόδμητοι αγωγοί απαιτούνται επίσης, σε ποσοστό 31%, κυρίως σε χώρες με μικρά δίκτυα φυσικού αερίου με τα σημερινά δεδομένα, που έχουν όμως υψηλή αναμενόμενη μελλοντική ζήτηση Η2.

Το Η2 που παράγεται σήμερα στα διυλιστήρια, με εκπομπές ρύπων, ονομάζεται «γκρίζο» Η2. Αυτή η μορφή Η2 παράγεται από φυσικό αέριο με αναμόρφωση μεθανίου και έχει ως αποτέλεσμα και την παραγωγή εκπομπών διοξειδίου του άνθρακα (CO2), το οποίο αποτελεί και το βασικό της μειονέκτημα, καθώς παραμένει μια διεργασία επιβλαβής για το περιβάλλον αλλά και κοστοβόρα λόγω του Ευρωπαϊκού συστήματος ρύπων. Μέχρι να μειωθεί το κόστος παραγωγής «πράσινου» Η2, το βασικό καύσιμο θα είναι το φυσικό αέριο. Για το λόγο αυτό, έχει επιλεγεί ως ενδιάμεσο καύσιμο (ή «καύσιμο ενεργειακής μετάβασης») και σήμερα, σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας, το «γκρίζο» Η2 αντιστοιχεί στο 96% του παραγόμενου Η2 παγκοσμίως.

Tο «μπλε» Η2 χρησιμοποιεί τις ίδιες διαδικασίες παραγωγής με το «γκρίζο», αλλά οι εκπομπές περιορίζονται με τη δέσμευση και αποθήκευση του CO2 (Carbon Capture Storage or CCS). Όπου υπάρχει διαθέσιμη χωρητικότητα αποθήκευσης, οι υπάρχουσες εγκαταστάσεις παραγωγής Η2 θα μπορούσαν να συμβάλουν στη μετατροπή του από «γκρίζο» σε «μπλε» Η2, μειώνοντας έτσι το κόστος επένδυσης και το ανθρακικό αποτύπωμα. Ως επί το πλείστον, η απουσία εγκαταστάσεων αποθήκευσης CO2 αποτελεί ένα εμπόδιο, το οποίο όμως φαίνεται να είναι προσωρινό για τον ελλαδικό χώρο, καθώς ως τα τέλη του 2025 αναμένεται η υλοποίηση έργου της εταιρίας Energean για την δημιουργία της πρώτης εγκατάστασης αποθήκευσης CO2 στην χώρα.

Στο μέλλον, δίνοντας έμφαση στη στροφή προς ενεργειακή μετάβαση, το Η2 αναμένεται να παράγεται σε μεγάλο ποσοστό από ηλεκτρόλυση. Θα χαρακτηρίζεται ως «πράσινο», με την προϋπόθεση ότι για την παραγωγή του θα χρησιμοποιείται, όχι μόνο το πλεόνασμα της παραγόμενης ηλεκτρικής ενέργειας από ΑΠΕ, αλλά και συστήματα ΑΠΕ για την αποκλειστική παραγωγή του. Το παραγόμενο Η2 μπορεί να αποθηκευτεί και να μετατραπεί ξανά σε ηλεκτρική ενέργεια (Power to Gas to Power ή P2G2P), όταν απαιτείται, δηλαδή σε περιόδους κορύφωσης της ζήτησης.

Ένα καύσιμο με πολλαπλές δυνητικές χρήσεις, αλλά και περιορισμούς

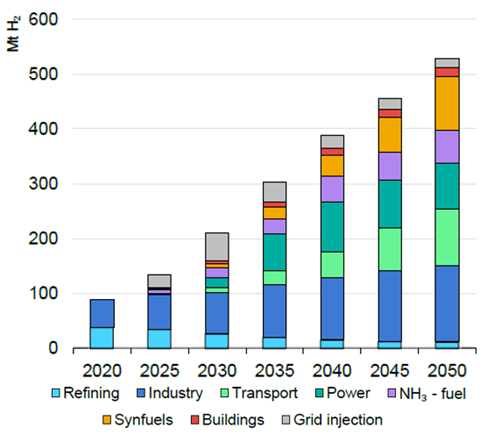

Σήμερα, το Η2 αντιπροσωπεύει μικρό ποσοστό της κατανάλωσης ενέργειας και χρησιμοποιείται κυρίως ως πρώτη ύλη σε βιομηχανικές διεργασίες, όπως στη διύλιση πετρελαίου και στη σύνθεση αμμωνίας και μεθανόλης. Ωστόσο, αναμένεται πως θα παίξει σημαντικό ρόλο στη στροφή προς κλιματικά ουδέτερες κοινωνίες μέσω διαφόρων χρήσεων, χαράσσοντας το δρόμο για μηδενικές εκπομπές έως το 2050. Για να πραγματοποιηθεί αυτό, η μελέτη της ΙΕΑ προβλέπει πως η ζήτηση Η2 σχεδόν θα εξαπλασιαστεί, με το ήμισυ αυτής να σχετίζεται με τη βιομηχανία και τις μεταφορές. Φαίνεται πως και η διείσδυση στον τομέα της ηλεκτρικής ενέργειας θα αυξηθεί σημαντικά, καθώς θα αυξηθεί και η χρήση Η2 σε σταθμούς ηλεκτροπαραγωγής με αέριο και κυψέλες καυσίμου (βλέπε Γράφημα 3).

Γράφημα 3: Ζήτηση Η2 ανά τομέα στο σενάριο μηδενικών εκπομπών (Net Zero Emissions) 2020-2050 (IEA, 2021)

Ενδεικτικά, η Ευρωπαϊκή Επιτροπή ενέκρινε στις αρχές Φεβρουαρίου συμπληρωματικό νόμο (Complementary Climate Delegated Act) που προσδιορίζει ορισμένες δραστηριότητες φυσικού αερίου ως «πράσινες» σαν μεταβατικές και τις συμπεριλαμβάνει στα πλαίσια του EU Taxonomy. Σύμφωνα με το νόμο αυτό, οι δραστηριότητες φυσικού αερίου θα χαρακτηρίζονται ως πράσινες εάν οι μονάδες κατασκευάζονται για να αντικαταστήσουν μια πιο ρυπογόνο πηγή ενέργειας (π.χ. σταθμό ηλεκτροπαραγωγής με καύση άνθρακα) που δεν μπορεί να αντικατασταθεί από ΑΠΕ και έχουν κατασκευαστεί πριν από τις 31 Δεκεμβρίου 2030. Η νέα εγκατάσταση πρέπει επίσης να μπορεί να χρησιμοποιεί εναλλακτικό αέριο από ανανεώσιμες πηγές ή χαμηλές εκπομπές άνθρακα έως το τέλος του 2035. Τέλος, αυτές οι εγκαταστάσεις φυσικού αερίου πρέπει να παράγουν εκπομπές κάτω από 270 g CO2 ανά κιλοβατώρα κατά μέσο όρο.

Το Η2 προωθείται και ως καύσιμο λόγω της δυσκολίας εξηλεκτρισμού του τομέα των μεταφορών, π.χ., οδικές εμπορευματικές μεταφορές, ναυτιλία και αερομεταφορές, αλλά και των βιομηχανικών δραστηριοτήτων, όπως την παραγωγή χάλυβα. Σημαντική παράμετρος που πρέπει να ληφθεί υπόψιν είναι επίσης η δυνατότητα έγχυσης του σε εθνικά συστήματα μεταφοράς και διανομής φυσικού αερίου με ορισμένες τροποποιήσεις, αναλόγως το μίγμα φυσικού αερίου-Η2.

Ως προς τις οδικές μεταφορές, το Η2 θα μπορούσε να χρησιμοποιηθεί σε βαρέα φορτηγά, στις συγκοινωνίες και στα βαρέα οχήματα ειδικών χρήσεων που διαθέτουν δήμοι και περιφέρειες. Μέσω της τεχνολογίας κυψελών καυσίμου, η ενέργεια που θα παράγεται από το Η2 θα μετατρέπεται σε ηλεκτρισμό σε πραγματικό χρόνο, που θα τροφοδοτεί τον ηλεκτροκινητήρα και έτσι θα κινούνται τα οχήματα. Μάλιστα, ήδη η γαλλική εταιρεία Alstom έχει θέσει σε λειτουργία στις ευρωπαϊκές ράγες τρένα που χρησιμοποιούν Η2 ως καύσιμο.

Το κόστος των αυτοκινήτων με κυψέλες καυσίμου έχει μειωθεί κατά ~70% συγκριτικά με το 2008. Αν και εξαρτάται από την κατηγορία του οχήματος, το κόστος του κυμαίνεται μεταξύ 250-400 USD/kW. Παρόλα αυτά, απαιτούνται περαιτέρω μειώσεις για να καταστούν τα συγκεκριμένα οχήματα οικονομικά ανταγωνιστικά συγκριτικά με τα οχήματα με κινητήρα εσωτερικής καύσης, η πώληση των οποίων θα απαγορεύεται στην Ελλάδα από το 2030, και άλλα οχήματα χαμηλών ή μηδενικών εκπομπών. Περαιτέρω τεχνολογικές εξελίξεις απαιτούνται για τη βελτίωση της τεχνολογίας των κυψελών καυσίμου και για τη μείωση του κόστους, βελτιώνοντας την απόδοση του οχήματος στο μέλλον.

Ως προς τη ναυτιλία, το Η2 μπορεί να χρησιμοποιηθεί ως καύσιμο είτε σε ναυτιλιακούς κινητήρες είτε σε κυψέλες καυσίμου που μπορούν να αντικαταστήσουν βοηθητικές μονάδες ισχύος. Όμως, η παραγωγή του θα χρειαστεί να πραγματοποιείται κοντά στους λιμένες, με σκοπό την αποφυγή μεταφοράς για την τροφοδότηση των πλοίων από μεγάλες αποστάσεις. Στοχευμένοι τομείς μπορούν να αποτελέσουν οι φορτηγίδες σε τερματικούς ή υδρογονο-ηλεκτρικά πορθμεία. Αντίθετα, η εφαρμογή του Η2 δεν φαίνεται να είναι ελκυστική σε ποντοπόρα πλοία. Αυτό συμβαίνει γιατί θα προϋποθέτει τη σημαντική μείωση της ωφέλιμης μεταφορικής ικανότητας και θα καθίσταται ως πολύπλοκη και ακριβή επένδυση.

Επιπλέον, η χρήση του Η2 ως μέσο για τη μαζική αποθήκευση και μεταφορά ενέργειας είναι εξαιρετικής σημασίας. Δυνητικά, μπορεί να λύσει το πρόβλημα που αντιμετωπίζεται ενδεικτικά με τις ΑΠΕ όταν δεν υπάρχει ηλιοφάνεια ή δεν φυσάει αέρας. Η ανανεώσιμη ενέργεια μετατρεπόμενη σε Η2, μπορεί να αποθηκευθεί για μεγάλες χρονικές περιόδους και να μετατραπεί σε ηλεκτρικό ρεύμα, όταν αυτό χρειαστεί. Χώρες με σημαντικό δυναμικό ΑΠΕ θα έχουν μελλοντικά και τη δυνατότητα εξαγωγής ενέργειας με μορφή Η2 . Συνεπώς, σημαντικός μπορεί να είναι ο ρόλος της Ελλάδας ως ενεργειακού κόμβου, εφόσον εκμεταλλευτεί το δυναμικό της ως προς την χρήση ΑΠΕ για παραγωγή «πράσινου» Η2 και δημιουργηθούν οι κατάλληλες αλυσίδες αξίας για την εμπορευματοποίηση του καυσίμου.

Ο «Άσπρος Δράκος» και τα ελληνικά έργα υδρογόνου

H Ευρωπαϊκή Επιτροπή σκοπεύει να αναπτύξει τον λεγόμενο «Επιταχυντή Υδρογόνου», με σκοπό έως το τέλος του Ιουνίου να έχει ολοκληρώσει την αξιολόγηση των πρώτων σημαντικών Έργων Κοινού Ευρωπαϊκού Ενδιαφέροντος (IPCEI), ώστε να λάβουν χρηματοδότηση από ευρωπαϊκά ταμεία. Ενδεικτικά, ομάδα εταιριών, αποτελούμενη από τους μεγαλύτερους ενεργειακούς ομίλους της χώρας (ΔΕΠΑ Εμπορίας, Advent Technologies, Damco Energy, ΔΕΗ, ΔΕΣΦΑ, Ελληνικά Πετρέλαια, ΜΟΤΟΡ ΟΙΛ, Σωληνουργεία Κορίνθου, TAP και ΤΕΡΝΑ Ενεργειακή), έχει ήδη καταθέσει στην ελληνική κυβέρνηση, από την περασμένη άνοιξη, πρόταση σχετικά με την παραγωγή «πράσινου» Η2, που φέρει τον τίτλο «Άσπρος Δράκος».

Η πρόταση προβλέπει επενδύσεις άνω των 8 δισ. ευρώ για την ετήσια παραγωγή 250.000 τόνων «πράσινου» Η2 στη Δυτική Μακεδονία. Το έργο «Άσπρος Δράκος» αναμένεται να απασχολήσει άμεσα 18.000 και έμμεσα 29.500 εργαζομένους, ενώ το περιβαλλοντικό όφελος υπολογίζεται στον περιορισμό των εκπομπών CO2 κατά 11,5 εκατ. τόνους το χρόνο. Το Η2 που θα παράγεται θα διοχετεύεται στον αγωγό φυσικού αερίου υψηλής πίεσης του Διαχειριστή Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ) και παράλληλα θα αξιοποιείται για την παραγωγή ηλεκτρικής ενέργειας και θερμότητας στα δίκτυα τηλεθερμάνσεως της περιοχής. Παράλληλα, θα διερευνηθεί η δυνατότητα μεταφοράς και εξαγωγής Η2 μέσω του Διαδριατικού Αγωγού Φυσικού Αερίου (TAP), που συνδέει την Ελλάδα με τις ευρωπαϊκές αγορές.

Πέντε ελληνικά έργα Η2 έχουν εγκριθεί στο πρώτο στάδιο του πλαισίου Σημαντικών Έργων Κοινού Ευρωπαϊκού Ενδιαφέροντος (ΙPCEI) «Yδρογόνο», μέσω του οποίου τα έργα που θα επιλεχθούν τελικά θα συμμετέχουν στην Ευρωπαϊκή αλυσίδα αξίας Η2 και θα τους παρέχεται στήριξη από τα Ευρωπαϊκά χρηματοδοτικά εργαλεία. Από αυτά τα έργα, εκτός από το σύμπλεγμα έργων «Άσπρος Δράκος», το «Blue Med» της ΜΟΤΟΡ ΟΙΛ αφορά στη παραγωγή «μπλε» και «πράσινου» Η2 για μεταφορά, διανομή και χρήση σε βιομηχανία και μεταφορές και το «Green HiPo» της Advent Energy Technologies αφορά στη κατασκευή μονάδας παραγωγής καινοτόμων ηλεκτρολυτών και κυψελίδων καυσίμου με εγκατάσταση στη Δυτική Μακεδονία. Τα τρία αυτά έργα έρχονται να συμπληρώσουν το «Η2CAT TANKS» της B&T Composites για την κατασκευή καινοτόμων δεξαμενών υψηλής πίεσης ως προς την αποθήκευση Η2 και το «H2CEM» της ΤΙΤΑΝ για την παραγωγή τσιμέντου με χρήση «πράσινου» Η2.

Τη στιγμή που ο ΔΕΣΦΑ προχωρά με το σχεδιασμό για την ωρίμανση και υλοποίηση του νέου αγωγού υψηλής πίεσης φυσικού αερίου 156 χιλιομέτρων στη Δυτική Μακεδονία, ο οποίος θα είναι συμβατός για µεταφορά Η2 και η ένταξή του οποίου στο σύστημα αναμένεται τον Σεπτέμβριο του 2023, η ΔΕΔΑ γίνεται ο πρώτος Διαχειριστής Διανομής Φυσικού Αερίου που προχωρά στο «πρασίνισμα» των δικτύων της, έτσι ώστε να μπορούν να διανέμουν αέρια καύσιμα όπως βιομεθάνιο και Η2. Επίσης, πριν το κλείσιμο του 2021, ο ΔΕΣΦΑ και ο Διαχειριστής Συστήματος Μεταφοράς Φυσικού Αερίου της Βουλγαρίας (Bulgartransgaz) υπέγραψαν επιστολή πρόθεσης για συνεργασία στον τομέα του Η2 με σκοπό να στηρίξουν την ανάπτυξη σχετικών τεχνολογιών και αγοράς Η2 στη Ευρώπη, εξετάζοντας συνέργειες στα δύο διασυνδεδεμένα συστήματα μεταφοράς.

Παράλληλα, η ΜΟΤΟΡ ΟΙΛ και τα ΕΛΠΕ αποτελούν παραδείγματα δύο μεγάλων ενεργειακών εταιριών του ελληνικού και ευρωπαϊκού χώρου που αρχίζουν επίσης να δραστηριοποιούνται στον τομέα του Η2. Η ΜΟΤΟΡ ΟΙΛ στρέφεται προς την ανάπτυξη νέων τεχνολογιών, επενδύοντας στον τομέα της κινητικότητας, σχεδιάζοντας το πρατήριο των καυσίμων του μέλλοντος, το οποίο θα περιλαμβάνει και διανομή Η2. Παράλληλα, μέσω του Blue Med και του White Dragon στρέφεται στην παραγωγή «μπλε» Η2 χαμηλού ανθρακικού αποτυπώματος και «πράσινου» Η2. Την ίδια στιγμή, η ΜΟΤΟΡ ΟΙΛ και η ΔΕΗ ανακοίνωσαν την υπογραφή Μνημονίου Συναντίληψης (Memorandum of Understanding – MOU) για τη διαμόρφωση του πλαισίου και την υλοποίηση μέσω κοινοπρακτικού σχήματος (με μετοχικό σχήμα 51% της ΜΟΤΟΡ ΟΙΛ και 49% της ΔΕΗ), έργων στον τομέα του «πράσινου» Η2, έχοντας πρόσβαση στην αναπτυσσόμενη πλατφόρμα παραγωγής ενέργειας από ανανεώσιμες πηγές της ΔΕΗ και εκμεταλλευόμενοι τη δυναμικότητα και τεχνογνωσία της ΜΟΤΟΡ ΟΙΛ. Ταυτόχρονα, τα ΕΛΠΕ, μέσω του Vision 2025, προσανατολίζονται προς επενδύσεις σε κλάδους με χαμηλό ανθρακικό αποτύπωμα και προωθούν εφαρμογές Η2.

Το υδρογόνο θα μπορούσε να συμβάλει στην ενεργειακή αυτονομία, εφόσον πρώτα τηρηθούν κάποιες προϋποθέσεις

Λαμβάνοντας υπόψιν τα παραπάνω, φαίνεται πως το Η2 θα είναι ένας μελλοντικός βασικός φορέας ενέργειας, αν και θα χρειαστεί να πραγματοποιηθεί μία ομαλή ενεργειακή μετάβαση τα χρόνια που θα ακολουθήσουν. Τα δύο βασικότερα προτερήματα του Η2 είναι πως αφενός έχει το υψηλότερο ενεργειακό περιεχόμενο ανά μονάδα μάζας, συγκριτικά με άλλα καύσιμα και αφετέρου κατά την καύση του παράγονται μόνο νερό και θερμότητα και για το λόγο αυτό δε ρυπαίνει το περιβάλλον και συνάδει με την ενεργειακή μετάβαση που αναμένεται να λάβει χώρα στην Ευρωπαϊκή ήπειρο.

Προς το παρόν, το μεγαλύτερο ίσως μειονέκτημα σχετίζεται με το αυξημένο κόστος παραγωγής του Η2 χαμηλών εκπομπών. Στο αυξημένο κόστος έρχεται να προστεθεί το πρόβλημα της αργής ανάπτυξης υποδομών Η2, σε συνδυασμό με έλλειψη κανονισμών και την έλλειψη σταθμών ανεφοδιασμού. Βέβαια, μετά τα πρόσφατα γεγονότα, το «πράσινο» Η2 φαίνεται να είναι φθηνότερο από το «γκρίζο» στην Ευρώπη και άλλες χώρες, γεγονός που μπορεί όμως να μεταβληθεί τα επόμενα χρόνια.

Όσον αφορά στη μεταφορά του Η2, πρέπει να ληφθούν υπόψη αφενός η αξιοπιστία της υπάρχουσας υποδομής και αφετέρου το κόστος μεταφοράς. Ο πρώτος όρος εστιάζει στις τεχνικές προκλήσεις και αυτές που σχετίζονται με ζητήματα ασφάλειας, ενώ ο δεύτερος στον οικονομικό αντίκτυπο κατά τη μεταφορά του καυσίμου. Εν ολίγοις, με το Η2, καθότι πολύ μικρό μόριο, αυξάνεται ο κίνδυνος διαρροής και λόγω του ότι έχει μικρή πυκνότητα ενέργειας (ενέργεια ανά μονάδα όγκου), απαιτεί και αυξημένη συμπίεση. Για τον λόγο αυτό επίσης, σχετικά με τη μεταφορά του μέσω σωληνώσεων φυσικού αερίου, πρέπει να ληφθεί υπόψη πως για την ίδια ποσότητα ενέργειας χρειάζεται μεταφορά περισσότερου καυσίμου, άρα και μεγαλύτερη διάμετρος σωληνώσεων, που τελικά οδηγεί σε μεγαλύτερα κατασκευαστικά κόστη. Επίσης, το κόστος μεταφοράς υγρού Η2 είναι υψηλό, λόγω κυρίως του υψηλού κόστους προσαρμογής της δεξαμενής για μακρινά ταξίδια.

Εφόσον οι τεχνολογίες αναπτυχθούν περαιτέρω τα επόμενα χρόνια, μειώνοντας το κόστος παραγωγής, και δημιουργηθούν κοινά ευρωπαϊκά πρότυπα και οι σχετικοί κανόνες για την ασφαλή μεταφορά και αποθήκευση του Η2, το συγκεκριμένο καύσιμο θα μπορούσε να συμβάλει σημαντικά στην επίτευξη των εθνικών και ευρωπαϊκών στόχων για τη μείωση του ανθρακικού αποτυπώματος. Για να γίνει όμως αυτό πραγματικότητα σε εθνικό επίπεδο, θα χρειαστεί να υπάρξει εμπεριστατωμένη στρατηγική της εκάστοτε χώρας για την προώθηση του Η2 ως μεταβατικό καύσιμο, η οποία θα εναρμονίζεται και με σχετικό ρυθμιστικό πλαίσιο.

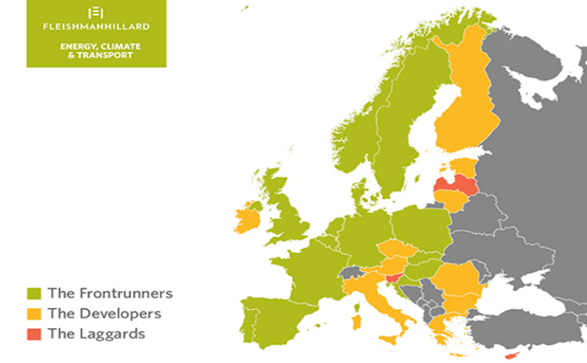

Σήμερα, τα εθνικά σχέδια των Ευρωπαϊκών χωρών δεν είναι απαραίτητα ευθυγραμμισμένα με τις προτάσεις της Ευρωπαϊκής Επιτροπής. Στο Γράφημα 4 διακρίνονται τρεις ομάδες χωρών με βάση το επίπεδο φιλοδοξίας τους να αναπτύξουν μια οικονομία υδρογόνου. Χώρες που χαρακτηρίζονται ως «Frontrunners» επιδιώκουν να δημιουργήσουν συνεργασίες με τρίτες χώρες, αλυσίδες αξίας και καινούργιες οικονομικές δραστηριότητες με βάση το Η2, ενώ οι «Developers», παρά τον ενθουσιασμό τους για τις δυνατότητες του υδρογόνου, φαίνεται να δυσκολεύονται να καθορίσουν μια μακροπρόθεσμη στρατηγική επί του θέματος. Υπάρχει και ένας μικρός αριθμός χωρών («Laggards») που δεν δίνουν προτεραιότητα στο Η2 ως την κύρια λύση για την απαλλαγή από τους υδρογονάνθρακες. Παρόλα αυτά, οι πρόσφατες γεωπολιτικές εξελίξεις είναι πολύ πιθανόν να αναδιαμορφώσουν το χάρτη και την προσέγγιση διάφορων χωρών σχετικά με τις πολιτικές τους για την οικονομία Η2.

Γράφημα 4: Ομάδες χωρών με βάση το επίπεδο φιλοδοξίας τους να αναπτύξουν οικονομία υδρογόνου4

Το ρυθμιστικό πλαίσιο που απαιτείται για την ανάπτυξη αγοράς Η2 στην Ελλάδα θα πρέπει να δημιουργηθεί λαμβάνοντας υπόψιν την ευρωπαϊκή στρατηγική για το Η2, τις προκλήσεις και τους σχετικούς περιορισμούς (τεχνικούς, οικονομικούς και ασφάλειας). Θα χρειαστεί λοιπόν να περιλαμβάνει σχετικούς κανονισμούς όχι μόνο για την αποθήκευση του Η2 σε σταθμούς και λιμάνια, αλλά και τις διαδικασίες αδειοδότησης για την παραγωγή του και τα τεχνικά χαρακτηριστικά των προδιαγραφών που απαιτούνται για τη μεταφορά και διανομή του, είτε αυτή πραγματοποιείται μέσω της έκχυσης του σε αγωγούς είτε μέσω μεταφοράς με ειδικά διαμορφωμένες δεξαμενές φορτηγών και πλοίων. Αναγκαίο είναι επίσης να προδιαγράφονται οι απαραίτητοι τεχνικοί έλεγχοι και τα πιστοποιητικά που απαιτούνται σε όλη την εφοδιαστική αλυσίδα, από την παραγωγή μέχρι την προμήθεια στον καταναλωτή, καθώς επίσης και οι αρμοδιότητες των σχετικών αρχών για την τήρηση των απαραίτητων διαδικασιών.

Παράλληλα, καθοριστικός θα είναι και ο ρόλος των επιχορηγήσεων και οικονομικών κινήτρων, μέσω χρηματοοικονομικών εργαλείων, που θα δοθούν στις ενεργειακές εταιρίες σε όλη την εφοδιαστική αλυσίδα, καθώς θα διαμορφώσουν τις επενδύσεις και το όραμα τους για την επόμενη ημέρα. Ο τρόπος με τον οποίον θα εξελιχθεί η οικονομία του Η2 λοιπόν, τόσο σε εθνικό όσο και σε Ευρωπαϊκό επίπεδο, αναμένεται να εξαρτηθεί σε μεγάλο βαθμό από τη ροή χρηματοδοτήσεων και την αποτελεσματική χρήση των εθνικών κονδυλίων ανάκαμψης με σκοπό την προώθηση της πράσινης ενέργειας, της καινοτομίας και της εφαρμογής σχετικών πιλοτικών έργων.